Insurance Broker sas di Diana Dario & co.

Milano - Savona

Dal 1987 aiutiamo le aziende a crescere.

Sede legale - Corso Mazzini 26

Savona 17100

dariodianasas@legalmail.it

Rapporti di collaborazione

altri intermediari:

1) Italiana ass.ni Agenzia Castello Piazzale Luigi Cadorna, 2, 20123 Milano 02 867483

2) Reale mutua Ass.ni Ag. Magenta Viale Piceno, 5 20129 MILANO Tel. +39 02757021 Fax. +39 027570288

3) Reale mutua ass.ni Ag. Colli e Vasconi Corso Italia N. Milano 20122 Tel 861.741

4) Italiana ass.ni Ag. Manzoni Corso Venezia, 37, 20121 Milano MI 02 3659 2019

5) Unipol ass.ni ag Carlo Torre N. 24 Via Carlo Torre, 24, 20143 Milano MI 02 8953 1161

6) Generali Toro Ass.ni Agenzia Silvia Erre - via giacomo boni 37 20144 Milano

7) Il girasole Srls Via Morosini 16 - 20135 Milano TEL. 3421545881 PEC -girasolesrls@cgn.legalmail.it

8) Atradius sede di Milano 02/6324411 Fax 06/6874418 info@atradius.com

9) Studio Felisatti Assicurazioni Via dei Vegerio, 39R, 17100 Savona SV Tel. 019 810782 studiofelisatti@live.com

10) LLOYD'S Di Londra - Insurance Placement Agency Srl Corso di Porta Nuova N. 16 - Milano

ALLEGATO 3 - ALLEGATO 4 TER

INSURANCE BROKER SAS DI DIANA DARIO & CO.

CORSO MAZZINI 26 - 17100 SAVONA

ISCR. RUI 000282680 - P. IVA 06346240960

dariodianasas@legalmail.it

Regolamento Ivass n. 40/2018 modificato ed integrato dalle disposizioni del provvedimento Ivass n. 97/2020

informativa precontrattuale

Allegato 4 TER COMUNICAZIONE INFORMATIVA SUGLI OBBLIGHI DI COMPORTAMENTO DEL DISTRIBUTORE

Ai sensi delle disposizioni del Codice delle Assicurazioni Private (“Codice”) e del Regolamento IVASS n. 40 del 2 agosto 2018 (così come modificato dal Provvedimento Ivass 97/2020) in tema di regole generali di comportamento che devono essere osservate nell’esercizio dell’attività, il distributore: ha l’obbligo di mettere a disposizione del pubblico il presente documento nei propri locali, anche mediante apparecchiature tecnologiche, oppure pubblicarlo su un sito internet ove utilizzato per la promozione e il collocamento di prodotti assicurativi, dando avviso della pubblicazione nei propri locali. Nel caso di offerta fuori sede o nel caso in cui la fase precontrattuale si svolga mediante tecniche di comunicazione a distanza, il distributore consegna o trasmette al contraente il presente documento prima della sottoscrizione della proposta o, qualora non prevista, del contratto di assicurazione

Sezione I - Regole generali per la distribuzione di prodotti assicurativi prima della sottoscrizione della prima proposta di assicurazione o, qualora non prevista, del primo contratto di assicurazione il broker - consegna/mette a disposizione del contraente copia del documento che contiene i dati essenziali dell’intermediario stesso e le informazioni sulla sua attività, sulle potenziali situazioni di conflitto di interessi e sulle forme di tutela del contraente (All. 3 al Regolamento Ivass n. 40/2018); - consegna copia del documento che contiene le informazioni sulla distribuzione del prodotto assicurativo non IBIP e più precisamente: dati sul modello di distribuzione (compresa la eventuale collaborazione orizzontale), indicazioni su attività di consulenza, specifiche sulle forme di remunerazione percepite da tutti gli intermediari che intervengono nella distribuzione del contratto proposto, dichiarazione di effetto liberatorio o meno del pagamento del premio. (All. 4 al Regolamento Ivass n. 40/2018) b) consegna copia della documentazione precontrattuale e contrattuale prevista dalle vigenti disposizioni, copia della polizza e di ogni altro atto o documento sottoscritto dal contraente. c) è tenuto a proporre o a raccomandare contratti coerenti con le richieste ed esigenze di copertura assicurativa e previdenziale del contraente o dell’assicurato, acquisendo a tal fine ogni utile informazione d) se il prodotto assicurativo risponde alle richieste ed esigenze, ha l’obbligo di informare il contraente di tale circostanza, dandone evidenza in un’apposita dichiarazione. In mancanza di tale dichiarazione il prodotto non può essere distribuito. e) ha l’obbligo di valutare se il contraente rientra nel mercato di riferimento identificato per il contratto di assicurazione proposto e non appartiene alle categorie di clienti per i quali il prodotto non è compatibile, nonché l’obbligo di adottare opportune disposizioni per ottenere dai produttori le informazioni di all’art. 30 decies comma 5 del Codice e per comprendere le caratteristiche e il mercato di riferimento individuato per ciascun prodotto. f) è obbligato a fornire in forma chiara e comprensibile le informazioni oggettive sul prodotto, illustrandone le caratteristiche, la durata, i costi e i limiti della copertura ed ogni altro elemento utile a consentire al contraente di prendere una decisione informata.

Sezione II – Regole supplementari per la distribuzione di prodotti di investimento assicurativi a. prima della sottoscrizione di ciascuna proposta di assicurazione o, qualora non prevista, del contratto, obbligo di consegna/trasmissione al contraente copia dell’Allegato 4-bis al Regolamento IVASS n. 40 del 2 agosto 2018 b. obbligo di valutare l’adeguatezza oppure l’appropriatezza del prodotto di investimento assicurativo proposto c. in caso di vendita con consulenza, obbligo di informare il contraente se il prodotto è adeguato, specificandone i motivi e dandone evidenza in un’apposita dichiarazione. In mancanza di tale dichiarazione, il prodotto assicurativo non può essere distribuito con consulenza d. in caso di vendita senza consulenza di un prodotto di investimento assicurativo, obbligo di informare il contraente se il prodotto è inappropriato, dandone evidenza in un’apposita dichiarazione e. in caso di vendita senza consulenza di un prodotto di investimento assicurativo, obbligo di informare il contraente della circostanza che il suo rifiuto di fornire una o più delle informazioni richieste pregiudica la capacità di accertare l’appropriatezza del prodotto d proposto, nel caso di volontà espressa dal contraente di acquisire comunque il prodotto, obbligo di informarlo di tale circostanza, specificandone i motivi e dandone evidenza in un’apposita dichiarazione f. obbligo di fornire le informazioni di cui all’articolo 121-sexies, commi 1 e 2, del Codice

INSURANCE BROKER SAS DI DIANA DARIO & CO.

CORSO MAZZINI N. 26 - 17100 SAVONA

ISCR. RUI 000282680 - P.IVA 06346240960

dariodianasas@legalmail.it

Allegato 3 INFORMATIVA SUL DISTRIBUTORE AVVERTENZA

Ai sensi della vigente normativa, il distributore ha l’obbligo di consegnare/trasmettere al contraente il presente documento, prima della sottoscrizione della prima proposta o, qualora non prevista, del primo contratto di assicurazione, di metterlo a disposizione del pubblico nei propri locali, anche mediante apparecchiature tecnologiche, oppure di pubblicarlo su un sito internet ove utilizzato per la promozione e collocamento di prodotti assicurativi, dando avviso della pubblicazione nei propri locali. In occasione di rinnovo o stipula di un nuovo contratto il distributore consegna o trasmette le informazioni di cui all’Allegato 3 solo in caso di successive modifiche di rilievo delle stesse

SEZIONE I

Informazioni generali sull’intermediario che entra in contatto con il contraente e sul broker che intermedia il contratto. 1. INTERMEDIARIO (PERSONA FISICA) CHE ENTRA IN CONTATTO CON IL CLIENTE :

Nome e Cognome DARIO DIANA Sezione RUI (B) Numero B000164595 Data iscrizione 18 maggio 2007 sede legale Corso Mazzini 26 , 17100 Savona - sede operativa CORSO MAZZINI 26 -- 17100 Savona TeL. 019.4500727

e-mail dariodianasas@fastwebnet.it

sito internet www.insurance-diana.com

pec - dariodianasas@legalmail.it

Nella sua qualità di:

( ) Ditta individuale

(x) Rappresentante legale

( ) Amministratore delegato

( ) Direttore Generale

( ) Responsabile dell’attività d’intermediazione

( ) Addetto all’intermediazione al di fuori dei locali del broker ( dipendente/collaboratore)

( ) Addetto all’intermediazione al di fuori dei locali del collaboratore ( persona fisica o giuridica) del broker

( ) Responsabile dell’attività di intermediazione del collaboratore (persona giuridica) del broker

( ) Addetto all’intermediazione all’interno dei locali del broker

( ) Addetto all’intermediazione all’interno dei locali del collaboratore (persona fisica o giuridica) del broker ---------------------------------------------------------- Nel caso in cui l’intermediario che entra in contatto con il cliente sia un addetto/responsabile di un collaboratore del broker anche a titolo accessorio compilare il seguente riquadro:

| Il soggetto di cui sopra opera per conto del seguente collaboratore, anche a titolo accessorio, del broker: Nome Cognome/Denominazione sociale: il girasole srls Sede operativa Via Morosini 16 - Milano 20135 N° Iscrizione RUI Sez.E ________________ ( ovvero) N° Iscrizione RUI Sez. E accessorio______________________ Data iscriz. ____________________ Telefono 342-1545881 E-mail girasolesrls@cgn.legalmail.it |

2. ATTIVITA’ SVOLTA PER CONTO DI: Nome Cognome/Denominazione sociale

Insurance Broker sas di Diana Dario & co. Sede legale Via Saponaro 38, 20142 Milano

Sede operativa Corso Mazzini 26 - 17100 Savona

Filiale NO

N° Iscriz. RUI/Sez. B 000282680

Data iscriz. 10 Novembre 2008

Sito internet - www.insurance-diana.com

Telefono/Fax 019/4500727

E-mail insurancebroker@fastwebnet.it

PEC dariodianasas@legalmail.it

3.

I dati identificativi e di iscrizione dell’intermediario, sopra forniti, possono essere verificati consultando il Registro Unico degli Intermediari Assicurativi (RUI) sul sito IVASS: www.ivass.it - Autorità Competente alla Vigilanza: Ivass – Via del Quirinale 21- 00187 Roma. SEZIONE IIInformazioni sull’attività svolta dall’intermediario assicurativo e riassicurativo

a. Il broker informa che i seguenti elenchi sono disponibili per la consultazione presso i propri locali e in presenza di sito internet il broker informa che i seguenti elenchi sono anche disponibili per la consultazione sul sito internet www. 1. L’elenco recante la denominazione della o delle imprese di assicurazione con le quali l’intermediario ha rapporti di affari, anche sulla base di una collaborazione orizzontale 2. L’elenco degli obblighi di comportamento di cui all’allegato 4 ter del Regolamento IVASS 40/2018 b. il broker informa il cliente che ha la possibilità di richiedere la consegna o la trasmissione dell’elenco di cui al punto 1)

SEZIONE III Informazioni relative a potenziali situazioni di conflitto interesse Il soggetto che entra in contatto con il cliente e/o il broker DIANA DARIO non detiene una partecipazione diretta o indiretta superiore al 10% del capitale sociale o dei diritti di voto dell’Impresa di assicurazionE NESSUNA (in caso affermativo indicare i nominativi delle imprese). Nessuna Impresa di assicurazione o impresa controllante di una Impresa di assicurazione è detentrice di una partecipazione diretta o indiretta superiore al 10% del capitale sociale o dei diritti di voto del broker (in caso contrario indicare i nominativi delle imprese). SEZIONE IVInformazioni sugli strumenti di tutela del Contraente Il broker DIANA DARIO informa: a) che l’attività di intermediazione esercitata è garantita da un contratto di assicurazione della responsabilità civile che copre i danni arrecati ai contraenti, da negligenze ed errori professionali dell’intermediario o da negligenze, errori professionali e infedeltà dei dipendenti, dei collaboratori o delle persone del cui operato l’intermediario deve rispondere a norma di legge; b) che il contraente l’assicurato o comunque l’avente diritto, tramite consegna a mano, via posta o mediante supporto informatico ha facoltà di proporre reclamo per iscritto al Broker al seguente indirizzo :

| DARIO DIANA CORSO MAZZINI 26 – 17100 SAVONA dariodianasas@fastwebnet.it pec – dariodianasas@legalmail.it tel 3386044416 |

Nel caso in cui non si ritenesse soddisfatto dall’esito del reclamo o, in caso di assenza di riscontro entro 45 giorni dalla ricezione del reclamo, il contraente e/o l’assicurato può rivolgersi all’Ivass – Servizio Vigilanza Intermediari – Via del Quirinale 21- 00187- Roma, allegando la documentazione relativa al reclamo trattato dall’intermediario, secondo quanto indicato nel DIP aggiuntivi. - che il contraente ha la facoltà di rivolgersi all’Autorità Giudiziaria, o di ricorrere a sistemi di risoluzione stragiudiziale delle controversie previsti dalla normativa vigente indicati nei DIP aggiuntivi; - che il contraente ha la possibilità di rivolgersi al Fondo di Garanzia per l’attività dei mediatori di assicurazione e riassicurazione, istituito presso la Consap, Via Yser 14, 00198 Roma, telefono 06/85796538 E-mail: fondobrokers@consap.it per chiedere il risarcimento del danno patrimoniale loro causato dall’esercizio dell’attività d’intermediazione, che non sia stato risarcito dall’intermediario stesso o non sia stato indennizzato attraverso la polizza di cui al precedente punto.

Insurance Broker sas di Diana Dario & co. Corso Mazzini 26, 17100 Savona

RICEVUTA

- INSURANCE BROKER SAS DI DIANA DARIO & CO.

- Corso Mazzini 26 - 17100 Savona

- Isc. Rui B 000282680- Email insurancebroker@fastwebnet.it

- Il sottoscritto: ______________________________________________________

- Cognome e Nome/Ragione sociale ____________________________________

- Nato a __________________il__________________

- CF _____________________________P.IVA_____________________________

- Residenza o sede legale__________________________CAP__________________

- Località_________________________________________Provincia____________

- Estremi della polizza o dell’appendice cui si riferisce la dichiarazione:

- Impresa di ass.ne delegataria__________________Ramo_____________________

- N° Polizza*__________________ e/o emittenda_______________

- Decorrenza__________________

- In ottemperanza all’art. 56 del Regolamento IVASS n. 40 del 2/8/2018 come modificato dal provvedimento n. 97/2020 dichiara di aver ricevuto i seguenti allegati:

- raccomandazione personalizzata (in caso di distribuzione con consulenza)

- Firma (1)_________________________________ Luogo e data __________________

- Dichiarazione da sottoscrivere in caso di contratto RCA

- In ottemperanza all’art 9 comma 4 del Regolamento Isvap 23/2008, dichiara altresì di avere ricevuto la tabella (allegato 1) contenente le informazioni sui livelli provvigionali percepiti dalla Impresa di assicurazione o Agenzia della Impresa di assicurazione con cui ha rapporti di affari nel ramo RCA, così come indicato nella sezione III dell’allegato 4, di cui con la precedente firma abbiamo accusato ricevuta.

- Firma (1) ____________________

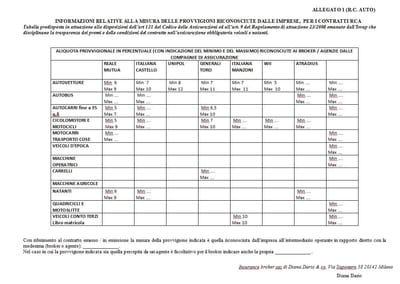

Tabella Provvigioni Auto

INFORMAZIONI RELATIVE ALLA MISURA DELLE PROVVIGIONI RICONOSCIUTE DALLE IMPRESE, PER I CONTRATTI RCA

Tabella predisposta in attuazione alle disposizioni dell’art 131 del Codice delle Assicurazioni ed all’art. 9 del Regolamento di attuazione 23/2008 emanato dall’Isvap che disciplinano la trasparenza dei premi e delle condizioni del contratto nell’assicurazione obbligatoria veicoli e natanti.

ALIQUOTA PROVVIGIONALE IN PERCENTUALE (CON INDICAZIONE DEL MINIMO E DEL MASSIMO) RICONOSCIUTE AI BROKER / AGENZIE DALLE COMPAGNIE DI ASSICURAZIONE | ||||||||

| REALE MUTUA | ITALIANA CASTELLO | UNIPOL | GENERALI TORO | ITALIANA MANZONI | WII | ATRADIUS | HDI | |

| AUTOVETTURE | Min 6 Max 9 | Min 7 Max 10 | Min 8 Max 12 | Min 7 Max 11 | Min 7 Max 11 | Min 5 Max 10 | Min …. Max …. | Min 6 Max 7% |

| AUTOBUS | Min …. Max …. | Min …. Max …. | Min …. Max …. | Min …. Max …. | ||||

| AUTOCARRI fino a 35 q.li | Min 5 Max 7. | Min …. Max …. | Min 6,5 Max 10 | Min …. Max 7% | ||||

| CICOLOMOTORI E MOTOCICLI | Min 5 Max 9 | Min …. Max …. | Min 7 Max 10 | Min …. Max …. | Min …. Max …. | Min …. Max …. | ||

| MOTOCARRI TRASPORTO COSE | Min …. Max …. | Min …. Max …. | ||||||

| VEICOLI D'EPOCA | Min …. Max …. | |||||||

| MACCHINE OPERATRICI | Min …. Max …. | |||||||

| CARRELLI | Min …. Max …. | |||||||

| MACCHINE AGRICOLE | ||||||||

| NATANTI | Min 6 Max 9 | Min …. Max …. | Min …. Max …. | |||||

| QUADRICICLI E MOTOSLITTE | Min …. Max …. | |||||||

| VEICOLI CONTO TERZI Libro matricola | Min 10 Max 10 | Min …. Max …. | ||||||

Con riferimento al contratto emesso / in emissione la misura della provvigione indicata è quella riconosciuta dall’impresa all’intermediario operante in rapporto diretto con la medesima (broker o agente): ______________.

Nel caso in cui la provvigione indicata sia quella percepita da un agente è facoltativo per il broker indicare anche la propria ______________..

Insurance broker sas di Diana Dario & co. Corso Mazzini 26, 17100 Savona

Diana Dario

Contatto

- Savona, SV, Liguria, Italy

- 17100

- 019- 4500727 - Dario Diana

- insurancebroker@fastwebnet.it

- 09.00 - 12.30 14.00 - 17.00 Venerdi 09.00 - 13.00

Societa' di intermediazione assicurativa -

Servizi

CONSULENZA

Opero come professionista indipendente specializzato in materia di analisi preventivi dei rischi al fine di garantire ai clienti una valutazione obiettiva dei beni da assicurare.

MARKETING

L’analisi dei rischi aziendali (risk management) ha lo scopo di minimizzare preventivamente il costo del rischio per l’impresa adottando le migliori strategie di copertura. La mia persona gestisce la mappatura dei rischi aziendali, la loro stima qualitativa e quantitativa per elaborare una proposta d’azione, volta alla riduzione del rischio e/o alla modifica e personalizzazione delle coperture assicurative.

POLITICA DISTRIBUTIVA

Ai sensi dell’art. 121-bis del D. Lgs. 209/2005 nonché dell’art. 10 del Regolamento Delegato UE n. 2358/20

- Introduzione e principi generali, quadro normativo e di riferimento

La presente Politica POG è redatta in base a quanto previsto dall’art. 25 della Direttiva 2016/97/UE sulla distribuzione assicurativa (di seguito, “IDD”), così come attuato dal Regolamento Delegato (UE) 2358/2017 (di seguito, “Regolamento Delegato POG”), direttamente applicabile nell’ordinamento italiano.

In base a tale normativa:

- le Imprese di assicurazione hanno l’obbligo di elaborare e attuare un processo di approvazione per ciascun prodotto assicurativo e per ogni modifica significativa di un prodotto assicurativo esistente, prima che sia commercializzato o distribuito ai clienti a partire dal 1° ottobre 2018. Tale processo di approvazione, denominato Product Oversight and Governance (“POG”), deve essere proporzionato e adeguato alla natura dei prodotti distribuiti ed è sottoposto a regolare riesame da parte della compagnia/produttore;

- i distributori assicurativi quali i Broker devono essere informati in merito al processo POG di ciascuna compagnia con la quale esiste accordo di collaborazione e adottare misure e procedure tali da ottenere dalle compagnie tutte le informazioni appropriate sulle principali caratteristiche del prodotto assicurativo che il Broker intende offrire ai clienti, il relativo processo di approvazione, il mercato di riferimento, i rischi e i costi, anche impliciti, e la strategia distributiva (inclusa ogni circostanza che possa causare un conflitto di interesse a danno del cliente), nonché ogni altra informazione utile a individuare i clienti per i quali il prodotto è stato ideato e/o i gruppi di clienti per i quali il prodotto risulti generalmente non compatibile.

A livello nazionale, i requisiti POG sono disciplinati:

- dall’art. 30-decies del D. Lgs. 209/2005 (Codice delle Assicurazioni Private, di seguito “CAP”) per i soggetti che realizzano prodotti assicurativi (imprese di assicurazione);

- dall’art. 121-bis del CAP per i soggetti che distribuiscono prodotti assicurativi.

Il Broker prende atto che le imprese di assicurazione, per ogni prodotto ideato e immesso sul mercato a partire dal 1° ottobre 2018 o sostanzialmente modificato a partire da tale data, hanno l’obbligo di individuare un mercato di riferimento (di seguito “Target Market”) composto da un gruppo/i di clienti che abbiano i medesimi interessi, obiettivi e caratteristiche. Al contempo, per ogni prodotto devono essere individuate le categorie di clienti per i quali il prodotto non è generalmente adeguato (di seguito “Target Market Negativo”). Compito del Broker è, ove necessario, chiedere, ricevere, comprendere e fare proprie tutte le informazioni necessarie per conoscere le caratteristiche dei prodotti assicurativi che intende offrire ai clienti. La Consulenze Assicurative srl distribuisce i prodotti delle Compagnie e non distribuisce prodotti realizzati in proprio.

I presidi e le previsioni di cui al presente Documento dovranno essere osservati ed attuati anche nell’ambito degli accordi di libera collaborazione ai sensi dell’art. 22 del DL n. 179/2012 (“accordi di libera collaborazione orizzontali”), nel rispetto della normativa vigente e delle indicazioni di cui ai paragrafi seguenti, nonché declinati a seconda dei differenti schemi contrattuali/modelli di collaborazione e accordi nel concreto definiti (secondo gli schemi B con A, A con B, B con B, etc)

2. Finalità dei meccanismi di distribuzione e ambito operatività

Al momento dell’approvazione dei criteri di cui al presente Documento, il Broker ha in corso lettere di collaborazione con le seguenti imprese di assicurazione (di seguito le “Compagnie”):

- Reale mutua.

- Unipol sai

- Generali Toro

- Italiana

- Das

I meccanismi di distribuzione di cui alla presente Politica POG regolano le modalità attraverso le quali il Broker dovrà ricevere le informazioni dalle Compagnie, sulla base delle indicazioni impartite da queste ultime in conformità alle rispettive politiche adottate al fine di:

- comprendere le caratteristiche tecniche e giuridiche dei Prodotti;

- ricevere le informazioni rilevanti sul processo di approvazione realizzato dalle Compagnie per ciascun Prodotto;

- ricevere le specifiche riguardanti il Target Market individuato, nonché il Target Market negativo;

- comprendere il livello di complessità e i rischi legati a ciascun Prodotto;

- essere informato sulla struttura dei costi, anche impliciti, gravanti sui Prodotti;

- definire e applicare la propria strategia distributiva;

- conoscere la politica distributiva dell’Intermediario di primo livello in caso di libera collaborazione orizzontale.

- prevenire o ridurre pregiudizi ai clienti;

- supportare una corretta gestione dei conflitti di interesse;

- garantire che siano debitamente tenuti in considerazione interessi, obiettivi e caratteristiche dei clienti.

A tal fine il Broker:

- non adotta disposizioni in materia di compenso, obiettivi di vendita o di altro tipo, che potrebbero incentivare esso stesso o i propri dipendenti a raccomandare ai contraenti un particolare prodotto assicurativo, nel caso in cui tale distributore possa offrire un prodotto assicurativo differente che risponda meglio alle esigenze del contraente;

- per far sì che i Prodotti siano coerenti con le richieste ed esigenze di copertura assicurativa e previdenziale dei contraenti/assicurati in base alle informazioni da questi ottenute, Il Broker si avvarrà delle indicazioni di volta in volta indicate dalle Compagnie nella fase precontrattuale per l’acquisizione delle informazioni strettamente necessarie e pertinenti in relazione alla tipologia di contratto offerto;

- laddove, in deroga al punto precedente e con carattere di eccezionalità, ravvisi l’opportunità di offrire il Prodotto fuori dal Target Market, lo farà motivatamente e nel rispetto delle regole di comportamento verso il Cliente;

- qualora acquisisca la consapevolezza del fatto che un prodotto non sia in linea con gli interessi, gli obiettivi e le caratteristiche del mercato di riferimento individuato o del fatto che altre circostanze legate al prodotto possano arrecare danno al Cliente, informerà prontamente il soggetto che realizza prodotti assicurativi (laddove non si tratti di singoli casi ma di un numero significativo tale da giustificare una variazione del Target Market) e, se del caso, ne chiederà deroghe in fase assuntiva (es. appendici di rettifica o precisazione nei rami DANNI) oppure modificherà la propria strategia di distribuzione per quel prodotto assicurativo;

- osserva le disposizioni del CAP e di IVASS in tema di conflitti di interesse, operando nell’interesse dei contraenti alle migliori condizioni possibili.

Per ogni prodotto distribuito il Broker adotta una propria specifica strategia distributiva individuata sulla base della tipologia di Prodotto offerto e del Target Market individuato.

La strategia distributiva del Broker è per lo più in linea con quella consigliata dalle Compagnie al momento della prima immissione sul mercato del Prodotto e nelle fasi successive, ove la Compagnie riesaminino e modifichino la propria strategia distributiva, salvo quanto previsto ai punti c) e d) del capitolo precedente. Salvo diversa specifica indicazione la strategia distributiva del Broker rispetto ai singoli prodotti distribuiti sarà conforme a quella definita dal rispettivo Produttore.

In ogni caso la strategia distributiva è diretta a soddisfare in maniera piena e corretta gli interessi, gli obiettivi e le esigenze assicurative della clientela, evitare pregiudizi ai clienti, tenendo in considerazione le caratteristiche di ciascun cliente.

A tal fine il Broker e/o i propri collaboratori raccoglieranno preventivamente dal Cliente le informazioni necessarie a identificarne sia le esigenze sia il Target Market cui appartiene, al fine di proporre i prodotti coerenti con tali caratteristiche; laddove si arrivasse a finalizzare una vendita di un prodotto al di fuori del Target Market individuato oppure il Cliente si rifiutasse di fornire una o più informazioni necessarie a verificare la sua collocazione, si chiederà allo stesso di firmare apposita dichiarazione contenente la specifica avvertenza che viene in tal modo pregiudicata la capacità di individuare il contratto coerente con le esigenze del contraente.

In ogni caso al Cliente prima della conclusione di qualunque contratto verrà fornita l’intera documentazione precontrattuale così come disciplinato dalla normativa vigente e dai regolamenti IVASS

4. Revisione dei meccanismi di distribuzione

Il Broker rivede periodicamente i propri meccanismi di distribuzione del prodotto e la propria strategia distributiva per garantire che gli stessi siano sempre validi e aggiornati e, in particolare, in concomitanza con i seguenti eventi:

- modifiche normative rilevanti o emanazione di orientamenti / linee guida da parte delle Autorità di vigilanza;

- modifica degli accordi con le Compagnie o degli accordi di libera collaborazione che abbiano diretta incidenza sulla presente Politica POG e i meccanismi di distribuzione ivi contenuti;

- modifica del Target Market per uno o più Prodotti;

- modifica della strategia distributiva da parte delle Compagnie.

5. Informazioni da trasmettere al produttore

Ai fini di agevolare l’attività di monitoraggio dei Prodotti a cui sono tenute le Compagnie, il Broker trasmette su richiesta di queste le informazioni strettamente necessarie alla valutazione della rispondenza alla normativa del singolo specifico prodotto. In ogni caso il Broker informerà senza indugio le Compagnie laddove rilevi che il/i prodotto/i non risponda/no più agli interessi, agli obiettivi e alle caratteristiche del Target Market o se emergano circostanze relative al Prodotto che aggravino il rischio di pregiudizio ai danni del cliente e/o in relazione a circostanze od elementi che, ad avviso del Broker, siano rilevanti per la corretta tutela della clientela.

Per quanto riguarda gli accordi di libera collaborazione orizzontale sarà cura del Broker trasmettere all’Intermediario collaboratore/proponente i contenuti delle disposizioni relative alla distribuzione dello specifico Prodotto distribuito. Ove ne ricorra la fattispecie, il Broker provvederà altresì a raccogliere dall’Intermediario collaboratore/proponente le informazioni necessarie ai fini dell’espletamento delle attività di monitoraggio. In altro caso, il Broker richiederà all’Intermediario collaboratore/emittente i contenuti delle disposizioni relative alla distribuzione del singolo Prodotto distribuito. Il Broker si atterrà ad analoghe previsioni – in quanto applicabili al caso concreto – laddove gli obblighi predetti, nell’ambito degli accordi di collaborazione effettivamente stipulati, ricadano in tutto o in parte sul Broker stes

6. Valutazione delle richieste ed esigenze della clientela

In base a quanto previsto dall’art. 119-ter del CAP e per le finalità di cui al precedente art. 2, il Broker, tramite i propri collaboratori e/o dipendenti, è tenuto a proporre o consigliare contratti coerenti con le richieste ed esigenze di copertura assicurativa e previdenziale del contraente o dell’assicurato. A tal fine, prima di far sottoscrivere una proposta o, qualora non prevista, direttamente il contratto, specificano le richieste e le esigenze del contraente, basandosi sulle informazioni ottenute.

La valutazione delle richieste ed esigenze del contraente comprende le notizie riguardanti le caratteristiche personali ed esigenze assicurative del contraente o dell’assicurato, con specifico riferimento alle informazioni necessarie a identificare il Target Market cui appartiene. La specificazione delle richieste ed esigenze del contraente sarà riportata in un apposito questionario, che, per ciascun prodotto distribuito verrà conservato dal Broker.

Il Broker richiede alle Compagnie, laddove non le avesse ricevute, quali siano le informazioni strettamente necessarie a definire il Target Market in relazione alla tipologia di contratto offerto.

Fermo restando l’obbligo in capo all’intermediario che entra in contatto con il cliente di valutare le richieste e le esigenze di quest’ultimo, il Broker rispetterà i principi sopra indicati anche nell’ambito degli accordi di libera collaborazione orizzontale, in quanto ricadano in tutto o in parte sul Broker stesso.

Sulla base delle informazioni raccolte, il Broker, tramite i suoi collaboratori e/o dipendenti, tenuto conto della tipologia di contraente e della natura e complessità del prodotto offerto, fornisce al contraente medesimo, in forma chiara e comprensibile, informazioni oggettive sul prodotto assicurativo, illustrandone le caratteristiche, la durata, i costi, i limiti della copertura ed ogni altro elemento utile a consentire al contraente di assumere una decisione informata.

Il Broker, i suoi collaboratori e/o dipendenti che ricevano proposte assicurative e previdenziali/polizze non coerenti con le richieste ed esigenze del contraente, lo informano di tale circostanza, specificandone i motivi e dandone evidenza in un’apposita dichiarazione, sottoscritta dal contraente e dall’intermediario. In tal caso, il Broker conserva traccia delle proposte assicurative/polizze risultate non coerenti con le richieste ed esigenze del contraente.7Informazioni ai collaboratori del Broker e formazio

7. Informazioni ai collaboratori del Broker e formazione

Il Broker provvede a fornire, in maniera chiara, precisa e tempestiva, ai propri dipendenti e/o incaricati e/o collaboratori un documento contenente la presente Politica o altro documento equivalente riportante le informazioni rilevanti contenute nella presente Politica.

Il Broker provvede, inoltre, a trasmettere alla rete degli intermediari di cui si avvale in base ad accordi di collaborazione orizzontale tutte le informazioni ricevute aventi ad oggetto le caratteristiche dei Prodotti, il target market individuato, il target market negativo e la strategia di distribuzione suggerita.

Il Broker si assicura che la propria rete distributiva:

- sia a conoscenza e rispetti la strategia distributiva adottata con riferimento a ciascun Prodotto;

- conosca e applichi le informazioni rilevanti sui Prodotti e ogni altra informazione a tutela della clientela di cui alla presente Politica;

- conosca e applichi le istruzioni delle Compagnie mandanti o, laddove discordanti, quelle del Broker.

8. Conservazione dei documenti

Il Broker documenta tutti i presìdi e i meccanismi adottati in materia di governo e controllo del prodotto al fine di realizzare efficacemente lo scambio informativo con le Compagnie. La suddetta documentazione è conservata, nelle modalità e nei termini previsti dall’art. 67 del Regolamento IVASS n. 40/2018, fintanto che i Prodotti oggetto della presente Politica POG restino in gestione nel portafoglio del Broker.

9. Responsabilità

Il Broker approva ed è responsabile della definizione, dell’attuazione e della revisione della presente Politica e dei meccanismi di distribuzione del Prodotto e verifica la conformità interna agli stessi. Il soggetto responsabile dell’Attività di Intermediazione del Broker, iscritto alla sezione B del RUI, dovrà vigilare e verificare che i presidi di cui alla presente Politica vengano osservati e rispettati da tutti coloro che operano per conto del Broker.

La redazione ed aggiornamento del presente documento è in capo al Presidente della Società con il supporto della funzione di Compliance.